Trong bối cảnh ngành xây dựng Việt Nam đang dần phục hồi, các công ty vật liệu xây dựng trở thành tâm điểm chú ý với triển vọng tăng trưởng khả quan hơn so với các nhà thầu. Điều này được thể hiện qua đánh giá của Vietcap Research tại buổi hội thảo trực tuyến về Tổng quan tiềm năng ngành Xây dựng – Vật liệu xây dựng năm 2024 – 2025 diễn ra vào ngày 01/11.

Triển vọng tăng trưởng của ngành xây dựng

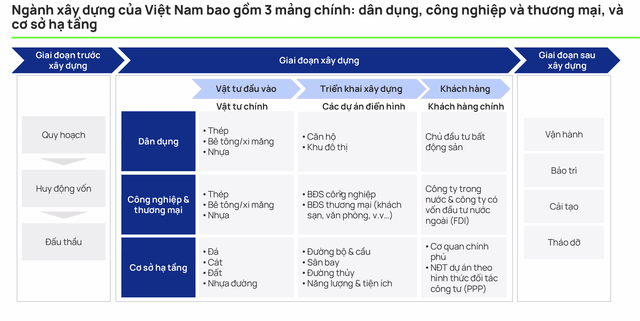

Theo ông Hoàng Gia Huy, Chuyên viên phòng nghiên cứu và phân tích Vietcap, ngành xây dựng đã đóng góp từ 6% đến 7% vào GDP Việt Nam trong giai đoạn 2013 – 2023, cho thấy mối tương quan chặt chẽ giữa hai lĩnh vực này. Ngành xây dựng được chia thành ba mảng chính: dân dụng, công nghiệp và thương mại, cùng với cơ sở hạ tầng.

Phân bổ giá trị xây dựng

Trong giai đoạn 2013 – 2023, xây dựng dân dụng chiếm tỷ lệ 41% tổng giá trị xây dựng, tiếp theo là xây dựng công nghiệp và thương mại (32%) và cơ sở hạ tầng (27%). Vietcap dự đoán rằng tất cả các mảng này đều sẽ tăng trưởng trong ngắn hạn cũng như dài hạn, mặc dù sự phục hồi ở mảng dân dụng sẽ chậm hơn so với những lĩnh vực khác.

Cụ thể, mảng xây dựng dân dụng sẽ hồi phục cùng nhịp với thị trường bất động sản nhà ở trong ngắn hạn. Theo quy hoạch tổng thể quốc gia thời kỳ 2021 – 2030, tốc độ đô thị hóa của Việt Nam dự kiến sẽ đạt 43% vào năm 2023 và 70% vào năm 2050, đây sẽ là yếu tố thúc đẩy tăng trưởng mạnh mẽ cho ngành này.

Dòng vốn FDI và phát triển cơ sở hạ tầng

Đối với mảng xây dựng công nghiệp và thương mại, dòng vốn FDI mạnh mẽ dự kiến sẽ là động lực chính. Ông Huy cho rằng Chính phủ đang tập trung phát triển cơ sở hạ tầng giai đoạn 2021-2030 với nhiều lợi thế như vị trí địa lý gần Trung Quốc, chi phí lao động cạnh tranh, và việc ký kết nhiều hiệp định thương mại tự do.

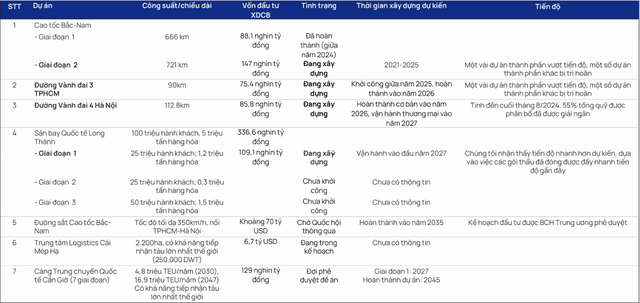

Việt Nam hiện đang triển khai nhiều dự án hạ tầng lớn như Cao tốc Bắc – Nam giai đoạn 2, Đường vành đai 3 TP. HCM, Sân bay Quốc tế Long Thành, và đường sắt tốc độ cao Bắc – Nam. Đây là những dự án mang tầm cỡ quốc gia và được kỳ vọng sẽ tạo sức bật cho ngành xây dựng trong tương lai gần.

Thách thức trong ngành xây dựng

Mặc dù có nhiều yếu tố thuận lợi, ngành xây dựng hiện vẫn phải đối mặt với một số thách thức trong ngắn hạn. Các vấn đề như sự cạnh tranh khốc liệt, biến động giá nguyên vật liệu xây dựng, và áp lực nợ xấu từ phía các nhà thầu xây dựng dân dụng có thể ảnh hưởng tiêu cực đến sự phục hồi của ngành.

Cổ phiếu nào nên được kỳ vọng?

Vietcap đã chỉ ra năm cổ phiếu trong nhóm xây dựng và vật liệu xây dựng được đánh giá cao, bao gồm HPG, BMP, CTD, VCG và HHV. Theo phân tích, công ty vật liệu xây dựng có khả năng ghi nhận lợi nhuận tốt hơn so với các nhà thầu trong bối cảnh ngành xây dựng phục hồi.

Những cái tên đáng chú ý

Cụ thể, HPG và BMP được kỳ vọng sẽ hưởng lợi từ giá nguyên liệu đầu vào và sự phục hồi nhu cầu xây dựng trong nước. Nhu cầu yếu từ Trung Quốc đã khiến giá hàng hóa xuống thấp từ đầu năm đến nay. Đối với HPG, dù giá thép giảm nhưng chi phí đầu vào cũng giảm nhanh hơn, giúp mở rộng biên lợi nhuận gộp trong nửa cuối năm 2024 và năm 2025. Trong khi đó, BMP sẽ duy trì biên lợi nhuận gộp cao kỷ lục nhờ giá nhựa PVC thấp.

CTD dự kiến sẽ hưởng lợi từ sự phục hồi hoạt động xây dựng dân dụng và giá nguyên liệu đầu vào giảm. Vietcap dự báo rằng các công trình xây dựng công nghiệp của CTD sẽ có mức tăng trưởng tốt trong ba năm tới.

Hai công ty hàng đầu trong xây dựng

Ngoài ra, VCG và HHV cũng nằm trong số các công ty xây dựng có cơ sở hạ tầng hàng đầu với năng lực thi công mạnh mẽ và lượng backlog lớn. Cả hai công ty hiện đang tham gia giai đoạn 2 của dự án cao tốc Bắc – Nam và sân bay Long Thành. Kết hợp với kế hoạch phát triển cơ sở hạ tầng dài hạn của Việt Nam giai đoạn 2021 – 2030, hai công ty này sẽ thúc đẩy tăng trưởng mạnh hơn trong trung hạn.

Tín hiệu kỹ thuật và xu hướng cổ phiếu

Tuy nhiên, khi đánh giá tín hiệu kỹ thuật của các cổ phiếu này, ông Vũ Minh Đức, Phó Giám đốc Phòng nghiên cứu và phân tích Vietcap, cho biết BMP đang có xu hướng tăng, với tín hiệu trung hạn tích cực. Các cổ phiếu CTD, HPG, HHV có tín hiệu trung tính, trong khi VCG lại có tín hiệu tiêu cực cho xu hướng trung hạn.

Diễn biến cổ phiếu cụ thể

BMP đã lập mức giá cao nhất vào cuối tháng 10 là 137.800 đồng (phiên giao dịch 31/10) và hiện đang có nhịp tăng rõ rệt. Tuy nhiên, vào ngày 01/11, cổ phiếu này chịu áp lực bán lớn do chốt lời, có thể điều chỉnh về mức 128.500 đồng hoặc tệ hơn là 120.000 đồng trong thời gian tới.

CTD trong thời gian qua đã có nhịp tăng từ 59.000 lên 67.900 đồng, nhưng chưa vượt qua đường trung bình động 200 ngày để tạo ra một xu hướng tăng mạnh. Ông Đức hy vọng CTD sẽ không ngừng bứt phá và vượt qua mốc 68.000 – 69.000 đồng để thu hút sự chú ý hơn từ nhà đầu tư.

HPG đang giao dịch với mức giá giằng co, thể hiện sự điều chỉnh ngắn hạn khi chịu áp lực chốt lời. Hiện cổ phiếu này dao động từ 25.000 đến 27.500 đồng, có khả năng điều chỉnh xuống mức 26.000 trước khi thực hiện breakout và tăng lên.

HHV đang có dấu hiệu yếu hơn, có thể do yếu tố cơ bản liên quan đến việc nhà thầu gặp khó khăn hơn so với doanh nghiệp vật liệu xây dựng, làm cho cổ phiếu này đi ngang trong vùng giá 11.650 – 12.750 đồng. VCG cũng nằm trong khu vực giá xuống, nhưng có xu hướng điều chỉnh giảm và có khả năng giảm về đáy tháng 8 là 16.500 đồng. Nếu không tích lũy tốt, VCG có thể thiếu động lực để tăng trưởng trong trung hạn tới.

Ngành xây dựng Việt Nam đang đứng trước nhiều cơ hội và thách thức, với các công ty vật liệu xây dựng có triển vọng sáng trong bối cảnh phục hồi. Các cổ phiếu HPG, BMP, CTD, VCG và HHV là những tên tuổi nổi bật mà nhà đầu tư nên chú ý theo dõi trong thời gian tới.