Thị trường chứng khoán Việt Nam trong tuần từ 4 đến 8/11/2024 đã chứng kiến những nỗ lực hồi phục của chỉ số VN-Index, tuy nhiên, dòng tiền vẫn chưa tìm được nhóm dẫn dắt đủ sức mạnh để tạo ra một xu hướng tăng trưởng thực sự. Điều này diễn ra trong bối cảnh Cục Dự trữ Liên bang Mỹ (Fed) tiếp tục cắt giảm lãi suất.

Tâm lý chờ đợi

Về mặt kỹ thuật, nến của tuần qua ghi nhận là nến Doji, phản ánh rõ ràng sự lưỡng lự giữa bên mua và bên bán. Sự thận trọng thể hiện qua việc thanh khoản thị trường duy trì ở mức thấp, cho thấy dòng tiền vẫn khá thờ ơ và chờ đợi một xu hướng rõ ràng hơn để tham gia vào thị trường.

Không chỉ có vậy, hoạt động bán ròng của nhà đầu tư nước ngoài cũng không có dấu hiệu dừng lại, với tổng lượng cổ phiếu bán ra lên tới khoảng 3.500 tỷ đồng trong cả tuần. Áp lực từ việc tỷ giá tăng mạnh gần đây đã ảnh hưởng lớn đến quyết định mua của khối ngoại, khiến họ trở nên dè dặt hơn, mặc dù thị trường đã chiết khấu mạnh và chỉ số P/E của VN-Index đang ở mức hấp dẫn tương đương với vùng đáy 1.080 điểm hồi tháng 11/2023 và vùng đáy 1.190 điểm vào đầu tháng 8/2024.

Trong một môi trường thanh khoản thấp như hiện tại, việc liên tục bán ròng từ khối ngoại chắc chắn sẽ ảnh hưởng không nhỏ đến tâm lý của nhà đầu tư nội địa cũng như diễn biến của VN-Index.

Sự tác động từ các nhóm cổ phiếu

Trong tuần qua, nhóm cổ phiếu ngân hàng với mã VCB giảm 1,39% cùng với nhóm bất động sản mà tiêu biểu là VHM giảm 3,61% đã trở thành những yếu tố chính gây áp lực lên VN-Index. Tuy nhiên, mặc dù tình hình này, xu hướng của hai nhóm ngành này khá ổn định và vẫn chưa rơi vào vùng quá nguy hiểm. Sự tích lũy là cần thiết vì hiện tại, dòng tiền chưa đủ mạnh để có thể tác động đáng kể lên các cổ phiếu lớn.

Ngược lại, nhóm cổ phiếu công nghệ đã có một tuần nổi bật khi vươn lên dẫn đầu thị trường, với mã VTP ghi nhận mức tăng kỷ lục lên tới 22,7%. Những cổ phiếu công nghệ khác như VGI, CTR, FOX cũng thu hút dòng tiền đầu cơ mạnh mẽ, bao gồm cả những cổ phiếu penny như MFS, ICT, CMT, ABC và HIG.

Chúng tôi dự báo rằng trong tuần tới, thị trường có khả năng sẽ tiếp tục quá trình tích lũy để hình thành một vùng đáy vững chắc quanh mức 1.240 – 1.250 điểm. Trong kịch bản tích cực, thị trường có thể giảm nhẹ ở vài phiên đầu tuần bằng cách “rũ bỏ” tại các nhóm ngành lớn như ngân hàng hay bất động sản, sau đó sẽ tái cân bằng vào cuối tuần.

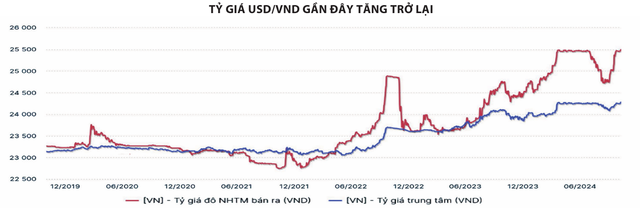

Áp lực từ tỷ giá

Sự kiện ông Donald Trump đắc cử Tổng thống Mỹ có thể sẽ làm thay đổi bức tranh thương mại toàn cầu, mở ra những cơ hội nhưng cũng đặt ra nhiều thách thức cho nền kinh tế Việt Nam. Các chính sách kinh tế của Mỹ có khả năng thúc đẩy giá trị đồng USD, từ đó gây áp lực lên tỷ giá USD/VND.

Do VND được neo vào USD, nó chịu tác động mạnh từ diễn biến của chỉ số DXY cũng như các chính sách của Fed. Dù ông Trump cho rằng USD đang bị định giá cao, nhưng các đề xuất về chính sách của ông, như tăng thuế nhập khẩu và giảm thuế cho doanh nghiệp Mỹ, có thể làm đồng USD tăng giá, từ đó gây sức ép lên VND.

Sự mạnh lên của USD có thể dẫn đến rủi ro lạm phát gia tăng tại Mỹ, qua đó khiến Fed phải duy trì lãi suất cao lâu hơn. Điều này tạo áp lực cho VND, hạn chế khả năng nới lỏng chính sách tiền tệ của Việt Nam và gây khó khăn cho các doanh nghiệp trong nước, đặc biệt là những doanh nghiệp vay nợ bằng USD.

Hiện tại, Ngân hàng Nhà nước đang áp dụng song song hai biện pháp là phát hành tín phiếu và bán ngoại tệ nhằm kiểm soát tốc độ tăng của tỷ giá, tương tự như cách mà cơ quan này đã thực hiện trong quý II và đầu quý III năm nay. Chúng tôi cho rằng, chiến lược điều hành này sẽ góp phần hạn chế sức nóng của tỷ giá, nhưng cũng có thể tạo áp lực lên thanh khoản VND trên thị trường liên ngân hàng.

Thị trường chứng khoán VN-Index đang trải qua giai đoạn tích lũy trước khi xác định hướng đi tiếp theo, trong khi áp lực từ tỷ giá và dòng tiền vẫn là các yếu tố quan trọng cần theo dõi.